Cách đây vài tuần, tôi có ngồi cà phê với một người bạn cũ. Cậu ấy là một kỹ sư phần mềm dày dạn kinh nghiệm, thu nhập thuộc hàng “top” trong ngành, hiện đang sống trong một căn hộ cao cấp tại Quận 2 (TP.HCM). Câu chuyện ban đầu xoay quanh việc tối ưu hóa hiệu suất hệ thống, nhưng rồi bỗng chùng xuống khi cậu ấy nhắc đến khoản nợ ngân hàng cho căn nhà hiện tại và cảm giác “ngộp” mỗi sáng nhìn dòng người kẹt cứng trên đường.

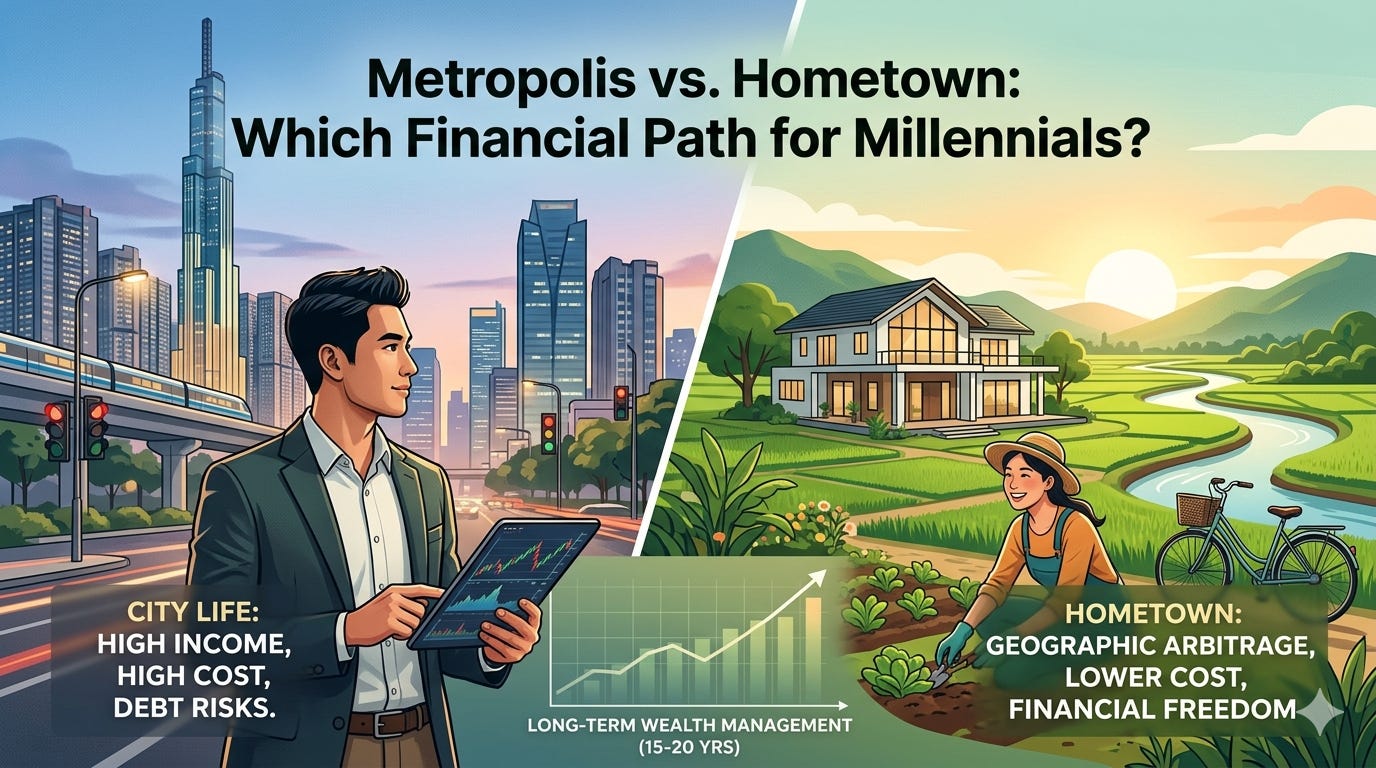

Cậu ấy hỏi tôi một câu mà tôi tin là rất nhiều người trong chúng ta, những người thuộc thế hệ Millennial (30–45 tuổi) đang làm trong ngành Tech hoặc tài chính, đều từng thoáng qua trong đầu: “Liệu có nên bỏ phố về quê (Relocate) để tìm kiếm một sự giải thoát tài chính thực sự, hay tiếp tục bám trụ ở đô thị (Metropolis) để giữ lấy những tiện ích xa hoa?”

Thực tế, đây không đơn thuần là lựa chọn về nơi ở, mà là một cuộc chơi quản trị rủi ro và tối ưu hóa bảng cân đối kế toán cá nhân. Hãy cùng tôi phân tích sâu hơn về bài toán này dưới góc độ một nhà tư vấn tài chính.

1. “Kiếm tiền đô thị, tiêu pha tỉnh lẻ”: Nghệ thuật của Tài chính Chênh lệch (Geographic Arbitrage)

Trong giới đầu tư, chúng ta thường nghe về Geographic Arbitrage. Có thể hiểu nôm na đây là việc tận dụng sự chênh lệch về chi phí sinh hoạt giữa hai khu vực địa lý trong khi vẫn giữ nguyên mức thu nhập cao.

Nếu bạn có khả năng làm việc từ xa (Remote work), việc rời khỏi một thành phố có chi phí đắt đỏ như Sài Gòn hay Hà Nội để về một tỉnh lẻ là một chiến lược tối ưu hóa dòng tiền cực kỳ mạnh mẽ. Hãy thử làm một phép tính đơn giản: Một bữa ăn tối chất lượng tại thành phố có thể tiêu tốn của bạn 500.000 VNĐ, nhưng ở tỉnh, với số tiền đó bạn có thể chiêu đãi cả gia đình một bữa tiệc thịnh soạn.

Quan trọng hơn, nếu bạn đã sở hữu bất động sản tại thành phố, việc chuyển vùng sinh sống cho phép bạn biến “tiêu sản” là căn nhà đang ở thành “tài sản” là căn nhà cho thuê. Dòng tiền thụ động từ việc cho thuê nhà ở đô thị có thể đủ để chi trả toàn bộ chi phí sinh hoạt ở quê, giúp thu nhập từ công việc của bạn được chuyển thẳng vào danh mục đầu tư dài hạn. Đây chính là cách để gia tăng sức mua (purchasing power) mà không cần phải nỗ lực tăng lương.

2. Quản trị rủi ro nợ vay: “Hệ số an toàn” trong thời kỳ biến động

Một trong những áp lực lớn nhất của người trẻ ở phố là khoản nợ vay mua nhà (Mortgage). Trong bối cảnh ngành công nghệ đang trải qua những đợt sa thải hàng loạt (Layoff) cùng thị trường lao động bất định, việc gánh trên vai một khoản nợ ngân hàng lớn với lãi suất thả nổi là một rủi ro cực kỳ cao.

Khi bạn chọn ở lại đô thị và vay lớn, bạn đang đặt mình vào trạng thái Overconfidence bias (Thiên kiến quá tự tin) về thu nhập tương lai. Chỉ cần mất việc trong 3–6 tháng, “hệ số an toàn” của bạn sẽ rơi xuống mức báo động ngay lập tức.

Ngược lại, khi về tỉnh, chi phí quỹ đất thấp cho phép bạn sử dụng đòn bẩy tài chính thấp hơn rất nhiều. Thay vì vay ngân hàng vài tỷ đồng, bạn có thể tận dụng vốn tự có hoặc vay mượn từ người thân với lãi suất ưu đãi để xây dựng một cơ ngơi kiên cố. Việc giảm thiểu nợ vay ngân hàng không chỉ giúp bạn giải tỏa áp lực tâm lý mà còn tạo ra một “tấm đệm” tài chính vững chắc, giúp bạn bình thản trước những biến động của thị trường lao động.

3. Hiệu quả đầu tư 20 năm: Shophouse tỉnh lẻ hay Chung cư phố thị?

Chúng ta cần nhìn nhận bất động sản dưới góc độ hiệu quả sử dụng và khả năng thừa kế lâu dài.

Chung cư cao cấp tại đô thị: Thường có tính thanh khoản cao và tiện ích ngay lập tức. Tuy nhiên, theo thời gian thì công trình sẽ xuống cấp và giá trị thường có xu hướng bão hòa sau 10–15 năm. Quan trọng nhất là quyền sử dụng đất trong các dự án chung cư thường bị phân mảnh rất lớn.

Nhà mặt tiền (Shophouse) tại trục đường lớn ở tỉnh: Đây là mô hình “Nhà ở kết hợp kinh doanh” đầy tiềm năng. Trong tầm nhìn 15–20 năm, khi quá trình đô thị hóa lan rộng, các trục đường tỉnh sẽ trở thành những khu thương mại sầm uất.

Việc sở hữu một diện tích đất lớn ở quê không chỉ là nơi ở, mà còn là một tài sản đa dụng. Bạn có thể xây dựng mô hình kinh doanh dòng tiền như cafe, dịch vụ kho bãi, cho thuê ki-ốt ngay tại nhà mình. Về mặt thừa kế, đây là một di sản có giá trị sử dụng thực tế cho thế hệ sau vì con cái bạn sẽ có một nền tảng mặt bằng kinh doanh sẵn có thay vì chỉ là một căn hộ có diện tích giới hạn trên tầng cao.

4. Kịch bản “Kế hoạch B” (Failover Plan): Làm sao để không mất vị thế?

Một chuyên gia quản trị rủi ro luôn phải đặt câu hỏi: “Nếu việc làm remote thất bại và tôi phải quay lại văn phòng thì sao?”

Để không bị mất vị thế tài sản tại thành phố khi đã relocate, chiến lược khôn ngoan là không nên bán sạch tài sản ở đô thị để dồn hết về quê trong giai đoạn đầu. Thay vào đó, bạn nên áp dụng chiến lược “giữ chân” như sau:

Giữ lại căn hộ nhỏ hoặc một phần vốn dưới dạng tài sản thanh khoản cao như vàng hoặc chứng khoán để có thể tái nhập cuộc đô thị bất cứ lúc nào.

Xây dựng mạng lưới quan hệ (Networking) trực tuyến thường xuyên để không bị lạc hậu so với nhịp độ ngành.

Đừng bao giờ để mình rơi vào trạng thái “chặt cầu” (Burn the bridge). Hãy coi việc về quê là một phép thử nghiệm có kiểm soát thay vì một quyết định sinh tử một đi không trở lại.

5. Sự đánh đổi: Tiện ích hay Không gian sống?

Chúng ta không thể phủ nhận rằng thành phố lớn sở hữu những hệ thống y tế đầu ngành, giáo dục quốc tế và môi trường giải trí đa dạng. Đây là chi phí cơ hội lớn nhất khi bạn quyết định rời đi.

Tuy nhiên, hãy nhìn vào mặt ngược lại của tấm huy chương. Cuộc sống ở tỉnh mang lại cho bạn những giá trị khác:

Sức khỏe tinh thần: Không gian xanh, không khí trong lành cùng nhịp sống chậm giúp giảm thiểu tình trạng Burnout (kiệt sức).

Kết nối gia đình: Con cái có không gian chạy nhảy, khám phá thiên nhiên thay vì bốn bức tường bê tông.

Thời gian: Việc không mất 1–2 tiếng mỗi ngày để di chuyển trong khói bụi chính là một loại “lợi nhuận” vô hình mà không tiền bạc nào mua được.

Lời khuyên thực tế từ góc nhìn của tôi

Lựa chọn đi hay ở không có đúng hay sai, chỉ có sự phù hợp với khẩu vị rủi ro và mục tiêu cuộc đời của mỗi người. Nếu bạn đang cân nhắc, hãy tự trả lời các câu hỏi sau:

Nếu bạn là người ưu tiên sự nghiệp thăng tiến thần tốc và cần sự tương tác trực tiếp thì hãy ở lại đô thị, nhưng hãy cực kỳ kỷ luật trong việc quản lý nợ vay. Đừng để căn nhà trở thành cái “xiềng xích” khiến bạn không dám nhảy việc hay mạo hiểm.

Nếu bạn đã tích lũy đủ kỹ năng để làm việc độc lập và ưu tiên sự an toàn tài chính lâu dài thì hãy mạnh dạn nghiên cứu phương án Relocate. Nhưng lưu ý là hãy chọn những vùng tỉnh lẻ có hạ tầng giao thông đang phát triển để đảm bảo tính thanh khoản cho tài sản trong tương lai.

Tuyệt đối không nên quyết định theo cảm xúc (FOMO). Đừng về quê chỉ vì thấy người khác khoe ảnh làm vườn, mà hãy về quê vì một bản kế hoạch tài chính đã được tính toán kỹ lưỡng về dòng tiền cùng các kịch bản dự phòng.

Sau cùng, mục tiêu của tài chính cá nhân không phải là tích lũy được bao nhiêu số không trong tài khoản, mà là sự tự do lựa chọn nơi mình muốn sống và cách mình muốn sử dụng thời gian. Dù bạn ở đâu, hãy giữ cho mình một tư duy dài hạn và một kỷ luật thép với túi tiền của chính mình.

Bạn nghĩ sao về lựa chọn này? Liệu “về quê” có thực sự là một bước lùi để tiến xa hơn về mặt tài chính? Hãy chia sẻ suy nghĩ của bạn với tôi nhé.