Ba điều quan trọng khi bắt đầu thực hành Tài Chính Cá Nhân

Nếu bạn đang quan tâm tìm hiểu về TCCN thì đừng bỏ qua bài viết này

Tài Chính Cá Nhân (TCCN) là một lĩnh vực rất quan trọng nhưng hay thường bị xem nhẹ do nhiều người chưa hiểu rõ nó hoặc hiểu một cách qua loa cho có. Đây cũng là những sai lầm của đa số các bạn trẻ khi bắt đầu bước đi trên con đường xây dựng tài chính vững mạnh cho bản thân.

Trong bài viết này, tôi muốn chỉ ra ba điều then chốt mà các bạn mới bắt đầu hãy đọc qua để có những sự chuẩn bị tốt để tiếp tục bước đi trên con đường dài và gian nan này.

1. Tại sao TCCN lại quan trọng?

Đây là điều đầu tiên nhưng lại ít người quan tâm. Khi bạn bắt đầu muốn làm gì đó bạn thường chỉ nghĩ đến “HOW?” hoặc làm điều đó như thế nào?

Ví dụ như tôi nghĩ đến việc viết lách, tôi sẽ dễ bị lạc hướng đến những câu hỏi như “Viết nội dung gì?”, “Trình bày như thế nào?” hoặc “Người đọc của tôi là ai?”. Tôi nghĩ đây là hướng đi bình thường nhưng sẽ là cực kỳ thiếu sót khi chỉ tập trung vào chúng ở giai đoạn đầu.

Thay vì bắt đầu với những câu hỏi như trên thì tôi nên tập trung suy nghĩ để trả lời câu hỏi “Tại sao tôi lại phải bắt đầu viết lách?” hay “WHY?”.

Nếu không xác định kỹ lý do tại sao chúng ta cần hiểu về TCCN thì bạn sẽ dễ buông xuôi khi mà có thể có những tháng bạn chẳng dư được bao nhiêu. Sau đó bạn sẽ nghĩ thế này: “Thôi, cũng chẳng còn lại bao nhiêu nên cứ xài thoải mái rồi tháng sau tính tiếp”.

TCCN không phải là công việc làm một lần mà nó là một hành trình dài hơi với điểm đến khác nhau tuỳ theo mong muốn của các bạn về tài chính. Nhưng nếu không có điểm tựa là kiến thức tốt về TCCN thì gần như chắc chắn các bạn sẽ không thể đạt được tự do tài chính hoặc ít nhất là mốc son tài chính mà các bạn đang nhắm tới.

Các bạn có thể đang thắc mắc hoặc đang nhủ thầm là “Làm gì quan trọng đến mức như thế!”. Tôi tin rằng khi các bạn đang đọc bài này thì khả năng rất cao là bạn thuộc một trong hai nhóm người dưới đây:

Nhóm 1: chưa biết TCCN là gì. Nếu bạn thuộc nhóm này thì bạn hãy thử nghĩ xem qua nhiều năm làm việc thì các bạn đã có được những gì? Liệu các bạn có dám tự tin xin nghỉ công việc hiện tại để theo đuổi đam mê riêng không? Hoặc có phải các bạn đang tiêu xài khá nhiều tiền cho trà sữa hay thức ăn vặt không?.

Nhóm 2: nghe sơ qua về TCCN và có muốn tìm hiểu sâu hơn về nó. Nếu bạn thuộc nhóm 2 tôi tin rằng không nhiều thì ít các bạn cũng đã tích luỹ được gì đó sau vài năm đi làm. Bạn sẽ tập trung vào tiết kiệm tiền, sống một lối sống tối giản hơn, bạn ít đi ra ngoài ăn hơn. Nhưng như vậy thì vẫn chưa đủ vì TCCN sẽ giúp bạn hiểu và có một cuộc sống thoải mái hơn nhưng vẫn bám sát theo các mục tiêu về tài chính của bản thân.

Với tôi, TCCN đại diện cho những điều sau:

Giúp tôi hiểu tôi sẽ có gì nếu tuân thủ TCCN.

Giúp tôi không quá khắt khe với kiểu tiết kiệm ngặt nghèo truyền thống để có một cuộc sống vui vẻ hơn.

Cho tôi một cơ hội để thực hành tài chính một cách rất khoa học.

Chính vì thế, học về TCCN là một khoá học vô cùng hữu ích mà tôi nghĩ các bạn nên bắt đầu học từ từ. Trong thời buổi ngày nay, có thể nói thông tin được chia sẻ một cách đầy đủ và trên nhiều phương tiện truyền thông, hơn hết chúng có thể hoàn toàn miễn phí mà bạn chỉ cần bỏ nỗ lực và thời gian là có thể học được.

Mỗi người sẽ những kế hoạch tài chính khác nhau, vì thế lời khuyên của tôi là bạn hãy bỏ thêm thời gian để tìm hiểu xem rằng tại sao bạn cần học về TCCN hoặc nó giúp gì được cho bạn trong tương lai.

Khi đã có một câu trả lời đủ sức nặng, hãy lôi nó ra và xem lại mỗi khi bạn gặp khó khăn trên con đường thực hành TCCN. Tôi tin nó sẽ giúp bạn vượt qua những chông gai trong cuộc sống và giúp bạn xây dựng được một nền tảng tài chính vững mạnh và lâu dài.

2. TCCN đòi hỏi sự kỷ luật và bền bỉ

Sẽ thật là sai lầm nếu bạn nghĩ TCCN là cái gì đó chỉ cần làm một vài lần mà thôi. TCCN thực ra đòi hỏi sự kiên định và tính kỷ luật của bạn trong khoảng thời gian dài, hay ít nhất là cho đến khi bạn cảm thấy là bạn đã đạt được mốc tài chính mà bạn mong muốn.

Ví dụ như nếu bạn đặt mục tiêu là tích luỹ 20% thu nhập mỗi tháng nhưng rồi có những tháng bạn tặc lưỡi cho qua với hy vọng là bỏ vài tháng cũng chẳng sao. Nhưng thực tế, cái giá bạn trả không chỉ là con số hụt đi trên sổ sách, mà là 'lỗ hổng thời gian'. Để bù đắp cho vài tháng 'tặc lưỡi', lãi suất kép sẽ trừng phạt bạn bằng cách yêu cầu bạn phải làm việc thêm nhiều năm hoặc thắt lưng buộc bụng gấp đôi sau này để lấp đầy khoảng trống đó.

Dữ liệu từ J.P. Morgan Asset Management: Trong báo cáo "2023 Guide to Retirement", họ chỉ ra rằng nếu bạn đầu tư $10,000 vào chỉ số S&P 500 trong 20 năm, nhưng bỏ lỡ mất 10 ngày tăng trưởng tốt nhất, lợi nhuận của bạn sẽ bị chia đôi (giảm khoảng 50%) so với việc giữ nguyên danh mục.

Nếu sử dụng công thức giá trị tương lai:

Trong đó n (thời gian) là số mũ. Khi bạn dừng lại, bạn không chỉ mất số tiền gốc mà còn mất toàn bộ phần lãi đáng lẽ được sinh ra từ số tiền đó cho đến cuối đời.

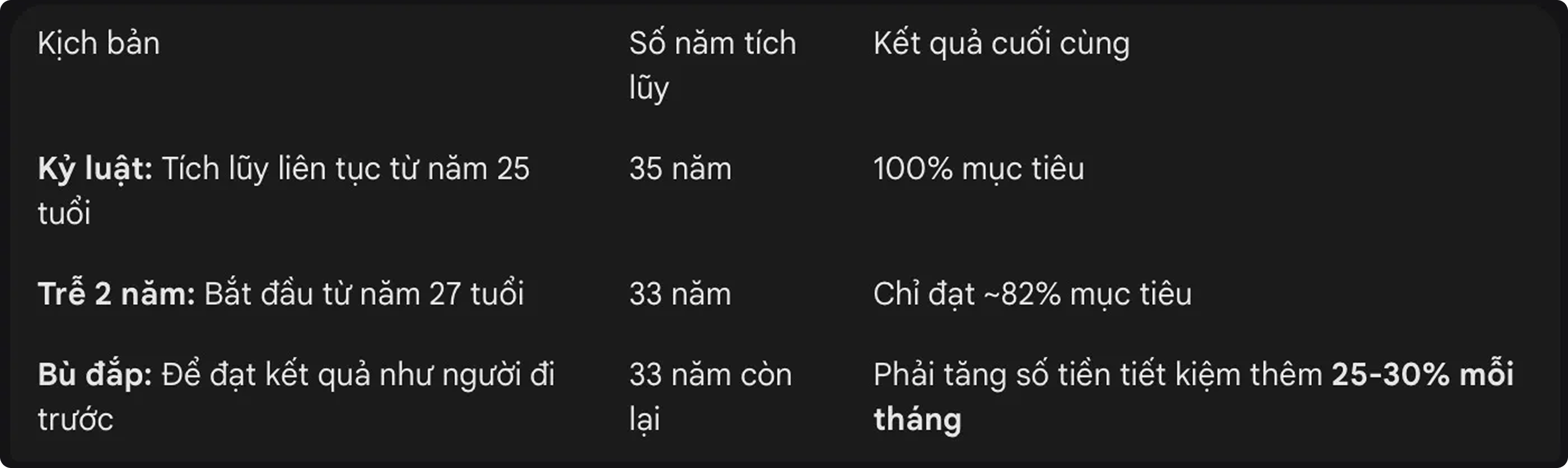

Ví dụ thực tế: Một người dừng tích lũy 12 tháng (mỗi tháng 5 triệu) ở tuổi 25. Với lãi suất 10%/năm, đến năm 60 tuổi, 60 triệu bỏ lỡ đó không phải là 60 triệu, mà là gần 1,8 tỷ đồng tiền hụt đi trong quỹ hưu trí do mất đi 35 năm nhân lãi kép.

Để cho dễ hình dung bạn có thể tham khảo bảng giá trị sau

Sau nhiều năm đi làm và rất nhiều lần vi phạm vào kỷ luật mà sau này nhiều lần tôi cảm thấy khá hối tiếc vì sự mất mát mà lẽ ra tôi hoàn toàn có thể tránh được nếu giữ được sự kiên trì và tập trung.

Chính vì thế với các ví dụ và số liệu ở trên tôi hy vọng bạn có thể hiểu được tầm quan trọng trong sự kỷ luật và bền bỉ khi thực hành TCCN. Hãy luôn giữ cho bản thân được tỉnh táo trong các khoản chi tiêu. Bạn cần nghiêm túc suy nghĩ đến những khoản chi tiêu mà có khả năng ảnh hưởng đến kế hoạch tài chính của bạn từ đó tìm cách cô lập, điều chỉnh hay loại bỏ những chi phí này trong đời sống.

Hãy nhớ là chỉ khi bạn có sự kỷ luật và bền bỉ bạn mới có thể bước đi mạnh mẽ trên con đường xây dựng tài chính vững mạnh. Thay vì một tháng gồng mình 40% để bù lại 20% của tháng trước đó thì hãy tìm cách để bạn có thể duy trì 20% mỗi tháng. Dĩ nhiên con số 20% của bài viết đưa ra chỉ là minh hoạ và bạn cần có sự tính toán con số riêng cho mục tiêu tài chính của bạn.

3. Quy tắc TĐT

Đây là quy tắc mà tôi tự nghiệm ra từ những gì đã học và tìm hiểu được khi thực hành tài chính cá nhân (TCCN) mấy năm qua. TĐT đại diện cho: Trả nợ – Đầu tư – Tiêu xài.

Nghe thì đơn giản, nhưng thứ tự này cực kỳ quan trọng. Nhiều bạn mới bắt đầu thường làm ngược lại: tiêu xài trước, đầu tư (nếu còn dư) rồi mới trả nợ (thường là trả chậm, lãi mẹ đẻ lãi con). Kết quả là nợ cứ phình to, tiền đầu tư chẳng bao giờ có, và cảm giác “làm hoài mà vẫn nghèo” cứ đeo bám mãi.

Nguyên tắc TĐT giúp bạn xây dựng nền tảng tài chính vững chắc theo thứ tự ưu tiên logic: dọn dẹp “nợ xấu” trước, xây dựng “tài sản sinh lời” tiếp theo, rồi mới tận hưởng phần còn lại một cách an tâm. Hãy tưởng tượng như xây nhà: bạn phải làm móng chắc chắn (trả nợ), rồi mới dựng khung nhà (đầu tư), sau cùng mới sơn sửa trang trí (tiêu xài). Làm ngược thì nhà dễ sập bất cứ lúc nào.

Trả nợ (ưu tiên số 1)

Nợ là “kẻ thù” lớn nhất của sự tự do tài chính, đặc biệt là nợ lãi suất cao (thẻ tín dụng, vay tiêu dùng, vay nóng…). Khi bạn còn nợ lãi cao, mọi đồng tiền kiếm được đều bị “cắn xé” một phần trước khi kịp làm gì khác.

Tôi từng chứng kiến nhiều bạn kiếm lương khá tốt nhưng vẫn stress vì tháng nào cũng trả lãi thẻ tín dụng 30–40%/năm. Tiền lương vừa về đã bay mất một cục lớn, đầu tư thì lấy đâu ra, tiết kiệm cũng chẳng có.

Cách thực hành cho người mới:

Lập danh sách tất cả các khoản nợ (số tiền, lãi suất, kỳ hạn).

Ưu tiên “diệt” nợ lãi suất cao nhất trước (phương pháp Avalanche) hoặc nợ nhỏ nhất trước để có động lực (phương pháp Snowball). Chọn cái nào hợp tâm lý bạn nhất.

Cố gắng dành ít nhất 20–30% thu nhập để “đánh nợ” nhanh. Nếu có thể, cắt giảm chi tiêu không cần thiết hoặc kiếm thêm nguồn thu phụ để đẩy nhanh tiến độ.

Khi trả hết nợ xấu, bạn sẽ cảm nhận được sự nhẹ nhõm kỳ lạ giống như trút được gánh nặng đè lên vai bao năm. Đó chính là lúc bạn thực sự bắt đầu “thực hành bài bản” tài chính cá nhân.

Bản thân tôi cách đây khoảng 10 năm cũng từng trải qua một giai đoạn “chiến đấu” dữ dội với nợ. Lúc đó, tôi dành đến 80% thu nhập mỗi tháng chỉ để dồn lực trả nợ. May mắn là khoản nợ của tôi thuộc dạng nợ tốt là vay mua nhà với lãi suất cố định năm đầu chỉ 7,2%. Thay vì trả góp đều đặn theo lịch ngân hàng, tôi quyết định “đánh nhanh thắng nhanh”: dồn toàn bộ sức để trả đến gần 90% gốc trong đúng năm đầu tiên. Vì nếu tôi không làm như vậy thì tôi hoàn toàn không nắm chắc lãi xuất năm tiếp theo là bao nhiêu vì nó sẽ thả nổi với công thức 9.2% + lãi suất cho vay tại thời điểm đó, vì thế nó hoàn toàn có thể leo lên 13% - 15% và tạo gánh nặng trả nợ lên gia đình.

Đó là một trong những khoảng thời gian khắc nghiệt nhất mà tôi từng trải qua. Cuộc sống lúc ấy chẳng dư dả gì, nhưng tôi vẫn cố gắng cắt giảm tối đa chi tiêu để dồn tiền trả nợ. Nhìn lại, tôi không hối hận chút nào. Chính quyết định “chịu khó” ấy đã giúp tôi sớm thoát khỏi gánh nặng lãi suất, dù chỉ là lãi suất thấp, và nhanh chóng lấy lại quyền kiểm soát tài chính.

Ngày nay, với cuộc sống ngày càng đắt đỏ, việc dành 80% thu nhập để trả nợ nghe có vẻ gần như bất khả thi với hầu hết mọi người. Nhưng nếu bạn đang mang nợ lãi suất cao (thẻ tín dụng, vay tiêu dùng…), thì càng phải ưu tiên “diệt nợ” càng sớm càng tốt. Đừng chờ đợi “khi nào dư dả hơn” vì dư dả thật sự chỉ đến khi bạn không còn bị nợ hành hạ nữa.

Đầu tư (ưu tiên số 2)

Sau khi dọn sạch nợ xấu (hoặc chỉ còn nợ tốt như vay mua nhà lãi thấp), bạn mới nên dồn tiền vào đầu tư. Lúc này tiền của bạn mới thực sự “làm việc” thay vì bị “làm việc” bởi lãi suất nợ.

Nhiều bạn sợ đầu tư vì nghĩ “phải có nhiều tiền mới đầu tư được”. Sai rồi. Bạn hoàn toàn có thể bắt đầu với số nhỏ, miễn là bắt đầu sớm và đều đặn. Lợi thế lớn nhất của người trẻ chính là thời gian để lãi kép phát huy sức mạnh.

Cách thực hành cho người mới:

Xây dựng quỹ khẩn cấp trước (3–6 tháng chi tiêu) để tránh phải vay nợ khi có sự cố.

Sau đó, trích đều đặn 10–20% thu nhập để đầu tư (tự động hóa là tốt nhất: chuyển khoản ngay khi lương về).

Bắt đầu với các kênh an toàn và dễ tiếp cận: quỹ mở, chứng chỉ tiền gửi, trái phiếu, hoặc ETF chỉ số nếu bạn muốn tiếp cận chứng khoán mà không cần chọn cổ phiếu riêng lẻ.

Đừng chờ “thời điểm tốt” vì đơn giản thời điểm tốt nhất là hôm nay.

Tôi nhớ hồi mới bắt đầu, tôi trích 15% lương mỗi tháng mua quỹ chỉ số. Ban đầu số tiền nhỏ xíu, nhưng sau vài năm lãi kép đã làm con số tăng lên đáng kể. Đó là lúc tôi nhận ra: đầu tư không phải là chuyện “giàu nhanh”, mà là chuyện “giàu chậm nhưng chắc”.

Tiêu xài (ưu tiên số 3 – nhưng vẫn quan trọng)

Chỉ khi đã trả nợ xong và đầu tư đều đặn, bạn mới xứng đáng tiêu xài thoải mái với phần còn lại. Lúc này tiêu xài không còn là “phá tiền” nữa, mà là thưởng cho bản thân sau khi đã làm tròn trách nhiệm với tương lai.

Đây cũng là phần dễ bị lạm dụng nhất. Nhiều bạn sau khi trả hết nợ lại “bung xõa” quá đà, mua sắm bù đắp, rồi lại rơi vào nợ mới. Đừng để điều đó xảy ra.

Cách thực hành cho người mới:

Sống theo quy tắc “trả cho mình trước”: trả nợ + đầu tư xong rồi mới tiêu phần còn lại.

Đặt ngân sách rõ ràng cho các hạng mục: ăn uống, giải trí, mua sắm và cố gắng giữ chi tiêu dưới mức thu nhập.

Hãy tận hưởng cuộc sống, nhưng tận hưởng một cách thông minh: đi du lịch tiết kiệm, mua đồ chất lượng dùng lâu dài thay vì chạy theo “phông bạt” trên mạng xã hội.

Tiền là công cụ để mang lại tự do và hạnh phúc. Khi bạn làm đúng thứ tự TĐT, bạn sẽ tiêu xài mà không áy náy, vì biết rằng tương lai tài chính của mình đang được bảo vệ.

Tóm lại, nguyên tắc TĐT không phải là cấm bạn sống vui vẻ, mà là giúp bạn sống vui vẻ một cách bền vững. Bắt đầu từ hôm nay, dù nhỏ thôi: trả nợ trước, đầu tư đều, rồi mới tiêu. Làm được điều này, bạn sẽ thấy tài chính cá nhân không còn là thứ đáng sợ nữa, mà trở thành người bạn đồng hành giúp bạn kiểm soát cuộc đời mình tốt hơn.

Nếu bạn thấy phần này hữu ích, đừng quên save lại để đọc khi cần nhé. Và nếu đang áp dụng, chia sẻ tiến độ của bạn bên dưới bởi tôi rất muốn nghe câu chuyện của bạn!